18.07.2023

Памятка по заполнению Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление) в части авансового платежа по ЕСХН.

Форма, формат представления и порядок заполнения документа установлены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ «Об утверждении формы, порядка заполнения и формата представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме».

Срок сдачи Уведомления - не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Сроки сдачи Уведомления в части авансового платежа по ЕСХН в 2023 году за полугодие 25.07.2023.

Важно! По уплате налога по ЕСХН по итогам года Уведомление не представляется, так как исчисленная сумма налога за налоговый период отражается налогоплательщиками в налоговых декларациях, срок представления которых предшествует сроку уплаты налога.

Пример заполнения Уведомления за полугодие 2023 года.

|

Показатели |

Особенности заполнения |

|

КПП, указанный в соответствующей налоговой декларации (расчете) |

Заполняется организацией (например, 860101001), индивидуальными предпринимателями не заполняется |

|

Код по ОКТМО |

Указывается согласно месту регистрации организации (месту жительства индивидуального предпринимателя) по состоянию на последний день отчетного периода (для случаев изменения места регистрации / места жительства) (например, 71871000 – г. Ханты-Мансийск). |

|

Код бюджетной классификации |

18210503010011000110 |

|

Сумма налога, авансовых платежей по налогу, сбора, страховых взносов |

Указывается сумма авансового платежа, подлежащая уплате в налоговом периоде, (например, 4000.00) |

|

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 – для авансовых платежей за полугодие |

|

Отчетный (календарный) год |

2023 |

Если необходимо внести уточнение в ранее представленное уведомление, то следует направить Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и отдельной строкой указывается новая обязанность с верными реквизитами.

07.07.2023

Цифровая платформа МСП.РФ (https://мсп.рф) – государственная платформа поддержки предпринимателей, самозанятых и тех, кто планирует начать свой бизнес.

Здесь вы найдете более 700 мер господдержки из 85 регионов с возможностью подачи онлайн заявки. На основе профиля деятельности вашей компании и стоп-факторов платформа сформирует персональную подборку, которая подойдет вам на 100%. (https://мсп.рф/services/support/promo).

Не нашли нужную меру поддержки, не знаете, где в вашем регионе получить услуги для бизнеса? Оставьте заявку на экспресс-консультацию, и сотрудник Центра «Мой бизнес» свяжется с вами по телефону в течение одного рабочего дня. (https://мсп.рф/services/reg-support-map/)

Вам также доступны более 20 бесплатных сервисов для начала и развития вашего дела:

- расчет рейтинга бизнеса (https://мсп.рф/services/antikrizisnye-mery/raschet-reytinga-biznesa/)

- проверка контрагента (https://мсп.рф/services/counterparty/promo)

- рынки сбыта продукции (https://мсп.рф/services/development/promo)

- доступ к закупкам крупных госкомпаний (https://мсп.рф/services/purchase_access/promo)

- защита прав предпринимателей (https://мсп.рф/services/360/)

- бизнес-обучение и поддержка наставников (https://мсп.рф/education/promo/)

и многое другое на МСП.РФ (https://мсп.рф)

02.06.2023

Единый налоговый счет (ЕНС) – это виртуальный кошелек налогоплательщика.

На ЕНС учитываются начисления и поступления налогов и взносов.

ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов, платеж перечисляется не позднее 28 числа ежемесячно.

Поступившие на ЕНС денежные средства автоматически распределяются для погашения налоговых обязательств налогоплательщика. Порядок введен с 01.01.2023 года. Отказаться от нового порядка и использования ЕНС нельзя — он обязательный, введен Федеральным законом от 14.07.2022 № 263-ФЗ.

ЕНС открыт у каждого физического лица, индивидуального предпринимателя, юридического лица, являющихся плательщиками налогов, сборов, страховых взносов, налоговыми агентами ст. 11.3 НК РФ.

20.04.2023

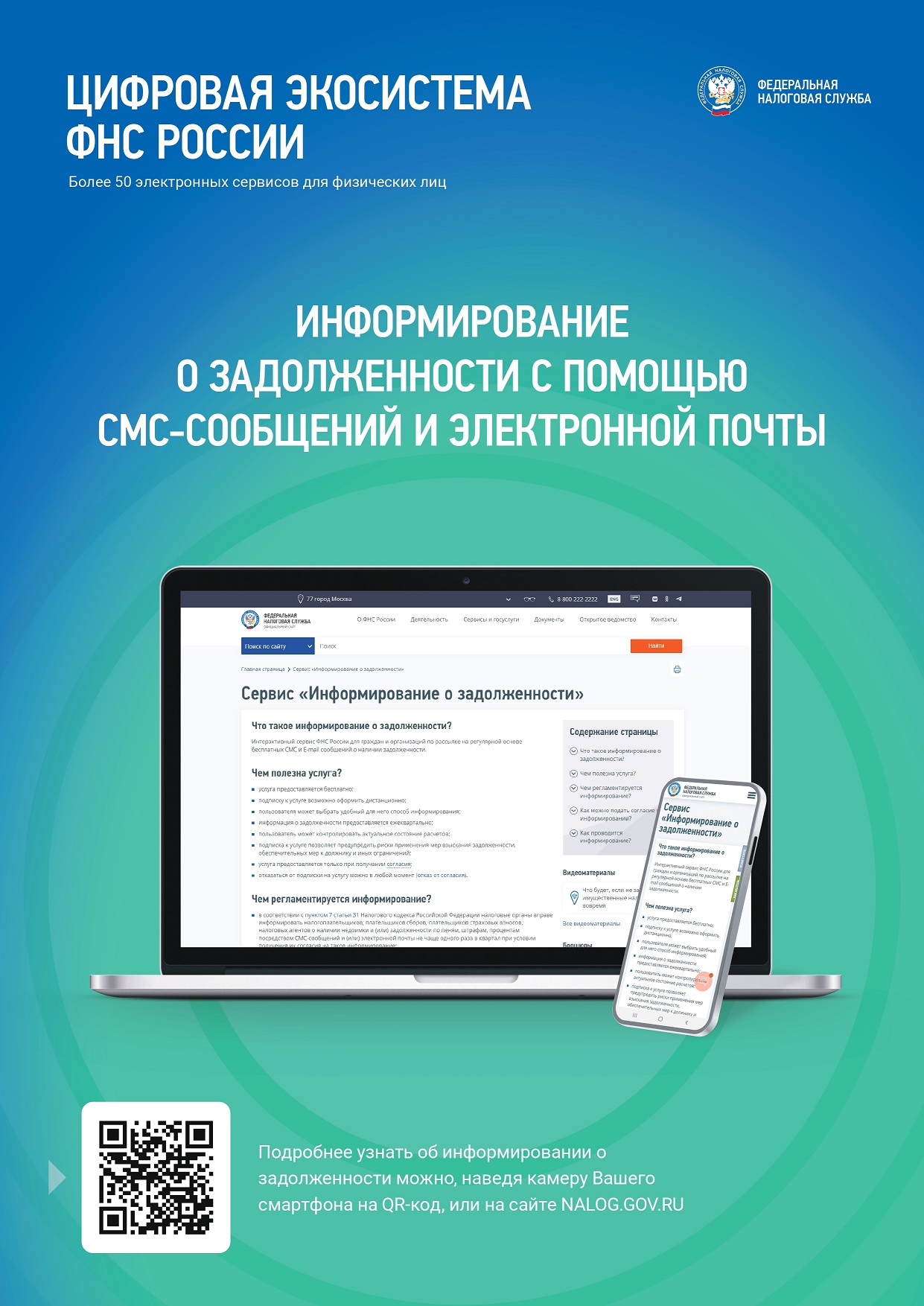

Межрайонная ИФНС России № 7 по Ханты-Мансийскому автономному округу – Югре (далее - Инспекция) просит оказать содействие в информировании с целью привлечения максимального количества налогоплательщиков (юридических и физических лиц) к подаче согласий на информирование о долге территориальным налоговым органом.

Чем полезна услуга информирование о долге:

- информация о задолженности предоставляется ежеквартально;

- пользователь может контролировать актуальное состояние расчетов с бюджетом;

- подписка к услуге позволяет предупредить риски применения мер взыскания задолженности;

- подписку к услуге можно оформить дистанционно;

- можно выбрать удобный формат способ информирования.

Согласие может быть представлено в налоговый орган на бумажном носителе лично или через представителя, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Если Согласие передано в электронной форме по телекоммуникационным каналам связи, Согласие должно быть подписано усиленной квалифицированной электронной подписью лица, представившего его.

В случае если Согласие передано в электронной форме через личный кабинет налогоплательщика - физического лица, Согласие должно быть подписано усиленной квалифицированной (неквалифицированной) электронной подписью этого лица.

Пошаговая инструкция для подачи согласия на информирование о долге на официальном сайте www.nalog.gov.ru :

- Через браузер в Интернет-сервисе ФНС России «Личный кабинет для физических лиц» во вкладке «Настройки профиля / Уведомления» - «Информирование о задолженности» - «Отправить обращение».

- Через приложение «Налоги ФЛ»: Главное меню - вкладка «Профиль» / «Уведомления» - «Информирование по СМС».

В случае возникновения вопросов просим связаться с заместителем начальника Инспекции Маккамбаевой Лалой Жалалидиновной по телефону (3463) 321050.

19.04.2023

Межрайонная ИФНС России № 7 по Ханты-Мансийскому автономному округу – Югра информирует о наличии механизма зачисления переплат налогоплательщиков, не имеющих недоимки, в бюджеты субъектов Российской Федерации (в порядке, предусмотренном статьей 78 Налогового кодекса Российской Федерации).

Для зачисления денежных средств в виде определенного налогового дохода соответствующего бюджета Российской Федерации налогоплательщик, согласно статье 78 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), вправе представить в налоговый орган по месту учета заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (далее – Заявление о зачете).

Заявление о зачете представляется в электронной форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@, с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В Заявлении о зачете указываются принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

В случае представления налогоплательщиком Заявления о зачете, налоговый орган не позднее следующего дня произведет зачет положительного сальдо в бюджет субъекта Российской Федерации, указанный в заявлении.

Следует учитывать, что в соответствии с пунктом 1 статьи 11.3 Налогового кодекса при отсутствии на едином налоговом счете денежных средств, необходимых для исполнения обязанности, в день возникновения задолженности, денежные средства, ранее зачтенные по Заявлению о зачете, признаются единым налоговым платежом и учитываются на едином налоговом счете.

Таким образом, сохранение денежных средств в соответствующем бюджете на основании Заявления о зачете до наступления срока уплаты возможно только в случае отсутствия задолженности на едином налоговом счете налогоплательщика.

Кроме того, согласно пункту 6 статьи 78 Налогового кодекса, налогоплательщик вправе подать заявление об отмене Заявления о зачете.

В этом случае, не позднее дня, следующего за днем представления указанного заявления, денежные средства признаются единым налоговым платежом и учитываются на едином налоговом счете. Дополнительно для сведения направляем памятку для налогоплательщиков по заполнению Заявления о зачете

При наличии вопросов, связанных с исполнением конкретных Заявлений о зачете, предлагаем для оперативного взаимодействия, телефоны следующих сотрудников Межрайонной ИФНС России № 10 по Ханты-Мансийскому автономному округу - Югре: Савицкая Мария Павловна (+7(34669) 91-215), Демина Надежда Михайловна (+7(34669) 91-255), Лопатко Василий Сергеевич (+7(34669) 91-298).

19.04.2023

Услуги получаемые в МФЦ

Упрощенная система налогообложения (УСН)

День открытых дверей в Федеральной налоговой службе «О декларационной кампании 2023 года» для налогоплательщиков!

29.03.2023

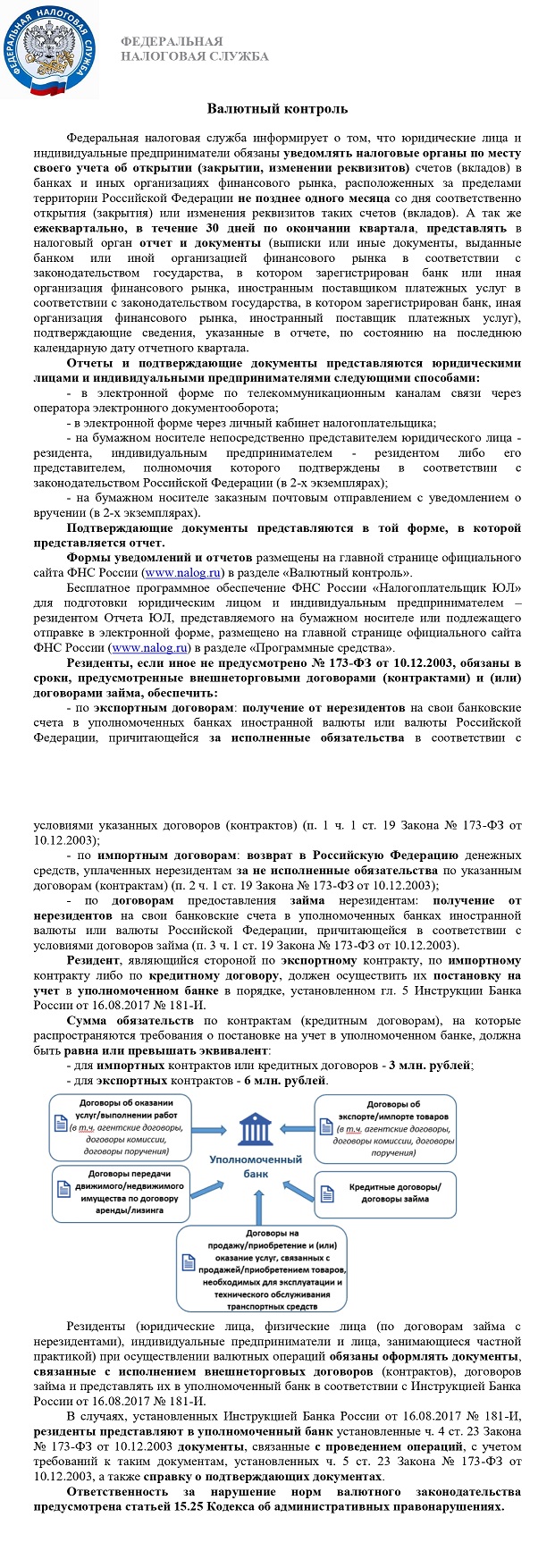

1. Валютный контроль

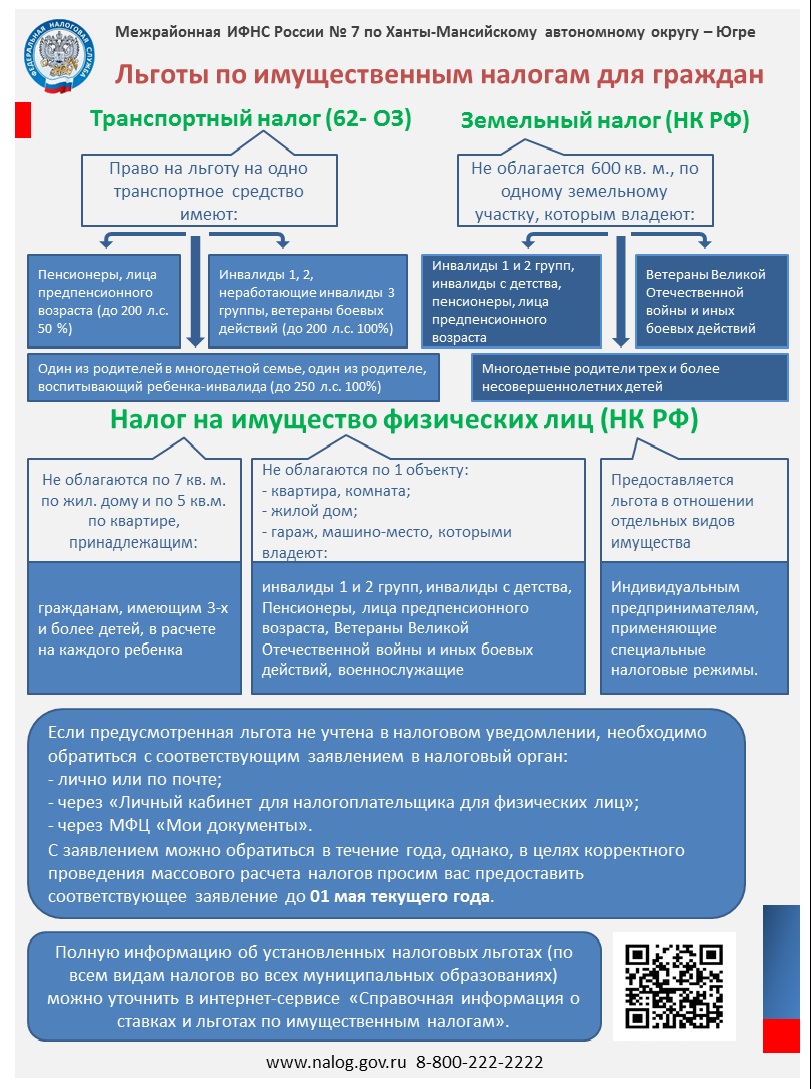

2. Льготы по имущественным налогам для граждан

3. О предоставлении налогоплательщиками-организациями заявлений налоговой льготе по имущественным налогам

4. Налог на имущество организаций в 2023 году

5. Контролируемые иностранные компании

6. Информирование о задолженности с помощью смс-сообщений и электронной почты

7. Специальные налоговые режимы

8. О применении ставки 0% организациями IT-отрасли

9. Единый налоговый счет (ЕНС)

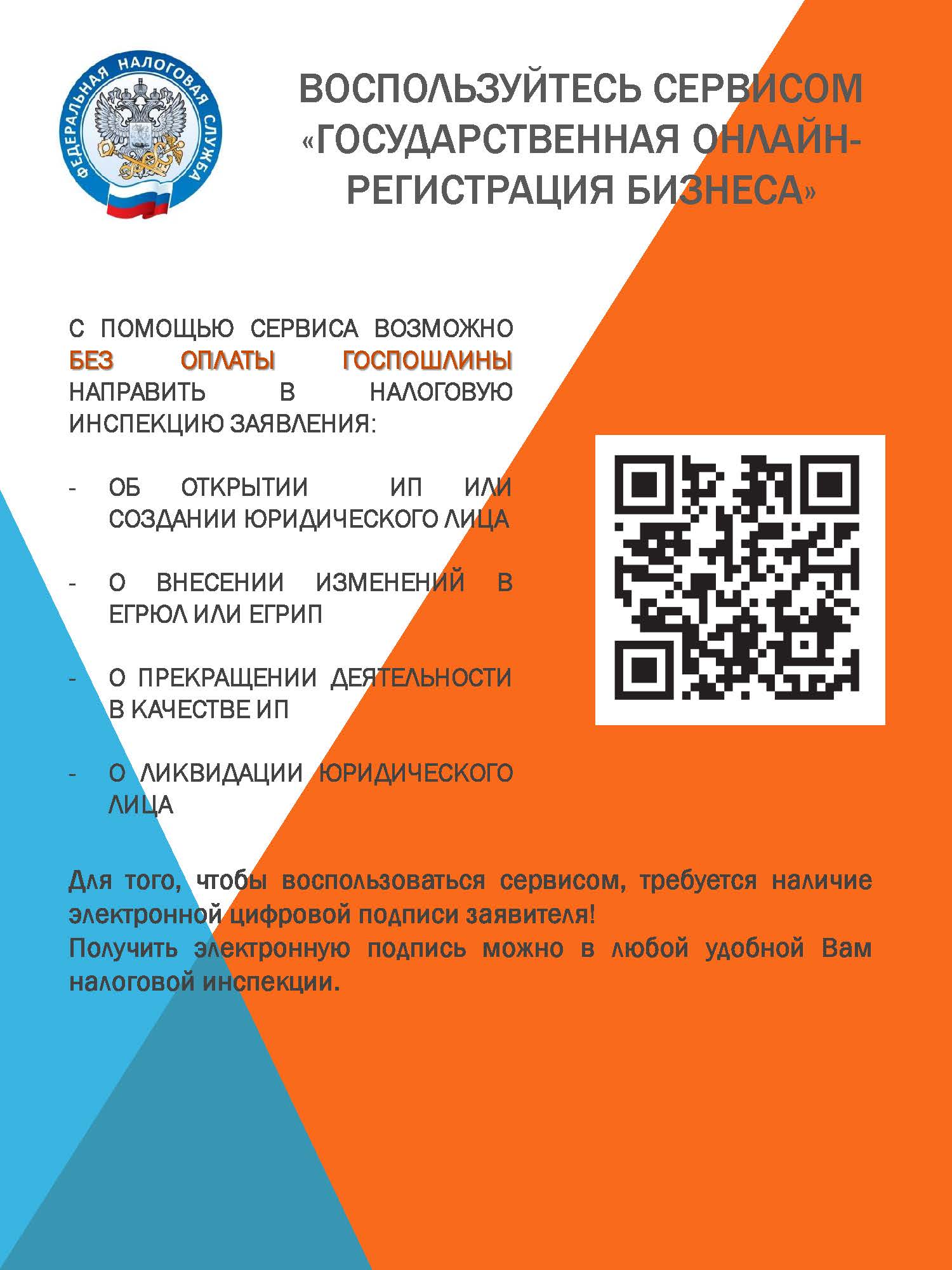

10. О сервисе «Государственная онлайн-регистрация бизнеса»

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}